您现在的位置:

您现在的位置:《初级会计实务》重要考点:政府会计改革背景及目标

政府会计改革背景及目标、政府会计标准体系、政府会计要素及其确认和计量

一、 政府会计改革背景及目标

政府会计是会计体系的重要分支,它是运用会计专门方法对政府及其组成主体(包括政府所属的行政事业单位等)的财务状况、运行情况(含运行成本,下同)、现金流量、预算执行等情况进行全面核算、监督和报告。

1.2013年11月,中共十八届三中全会通过的《中共中央关于全面深化改革若干重大问题的决定》作出了"建立权责发生制的政府综合财务报告制度"的重要战略部署。

2.2014年8月,新修正的《预算法》要求“各级政府财政部门应当按年度编制以权责发生制为基础的政府综合财务报告,报告政府整体财务状况、运行情况和财政中长期可持续性,报本级人民代表大会常务委员会备案”。

3.2014年12月,国务院批转了财政部《权责发生制政府综合财务报告制度改革方案》,以下简称《改革方案》,正式确立了我国权责发生制政府综合财务报告制度改革的指导思想、总体目标、基本原则、主要任务、具体内容、配套措施、实施步骤和组织保障。

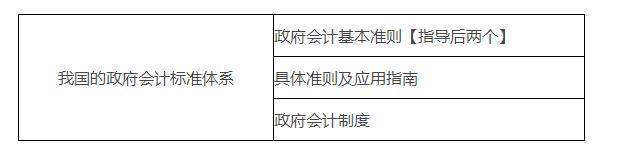

二、 政府会计标准体系

(一)政府会计基本准则

政府会计基本准则用于规范政府会计目标、政府会计主体、政府会计信息质量要求、政府会计核算基础,以及政府会计要素定义、确认和计量原则、列报要求等原则事项。

基本准则指导具体准则和制度的制定,并为政府会计实务问题提供处理原则。

2015年10月,财政部印发了《政府会计准则——基本准则》(以下简称《基本准则》)。

(二)政府会计具体准则及应用指南

政府会计具体准则依据基本准则制定,用于规范政府会计主体发生的经济业务或事项的会计处理原则,详细规定经济业务或事项引起的会计要素变动的确认、计量和报告。

应用指南是对具体准则的实际应用作出的操作性规定。

【小提示】“基本准则”指导“具体准则”,“应用指南”是操作性规定。

(三)政府会计制度

政府会计制度依据基本准则制定,主要规定政府会计科目及账务处理、报表体系及编制说明等。

政府会计主体应当根据政府会计准则(包括基本准则和具体准则)规定的原则和政府会计制度及解释的要求,对其发生的各项经济业务或事项进行会计核算。

【扩展】政府会计主体主要包括各级政府、各部门、各单位。各级政府指各级政府财政部门,具体负责财政总会计的核算。各部门、各单位是指与本级政府财政部门直接或者间接发生预算拨款关系的国家机关、军队、政党组织、社会团体、事业单位和其他单位。军队、已纳入企业财务管理体系的单位和执行《民间非营利组织会计制度》的社会团体,其会计核算不适用政府会计准则制度。(了解)

三、 政府会计要素及其确认和计量

(一)政府预算会计要素

1.预算收入是指政府会计主体在预算年度内依法取得的并纳入预算管理的现金流入。

一般在实际收到时予以确认,以实际收到的金额计量;【收付实现制】

2.预算支出是指政府会计主体在预算年度内依法发生并纳入预算管理的现金流出。

一般在实际支付时予以确认,以实际支付的金额计量;

3.预算结余

预算结余是指政府会计主体预算年度内预算收入扣除预算支出后的资金余额,以及历年滚存的资金余额。

预算结余包括:

(1)结余资金:年度预算执行终了,预算收入实际完成数扣除预算支出和结转资金后剩余的资金。(剩的)

(2)结转资金:指预算安排项目的支出年终尚未执行完毕或者因故未执行,且下年需要按原用途继续使用的资金。(下年接着用的项目资金)

(二)政府财务会计要素(区别企业会计准则)

政府财务会计要素包括:资产、负债、净资产(而非所有者权益)、收入和费用(无利润)。

1.资产

(1)资产的定义

资产是指政府会计主体过去的经济业务或者事项形成的,由政府会计主体控制(而非拥有)的,预期能够产生服务潜力或者带来经济利益流入的经济资源。

【扩展】服务潜力:是指政府会计主体利用资产提供公共产品和服务以履行政府职能的潜在能力。

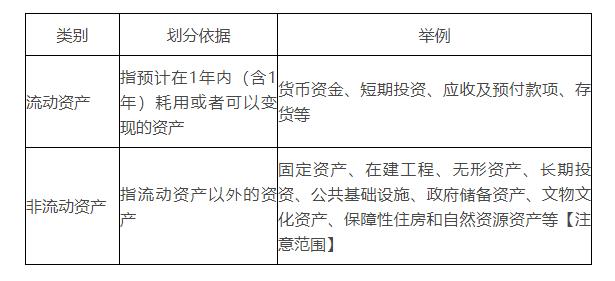

(2)资产类别

政府会计主体的资产按照流动性,分为流动资产和非流动资产。

(3)资产的确认条件(定义+条件)

①与该经济资源相关的服务潜力很可能实现或者经济利益很可能流入政府会计主体;

②该经济资源的成本或者价值能够可靠地计量。

(4)资产的计量属性

政府资产的计量属性主要有历史成本(一般采用)、重置成本、现值、公允价值和名义金额(无法采用其他计量属性的,采用人民币1元计量)。

2.负债

(1)负债的定义

负债是指政府会计主体过去的经济业务或者事项形成的,预期会导致经济资源流出政府会计主体的现时义务。

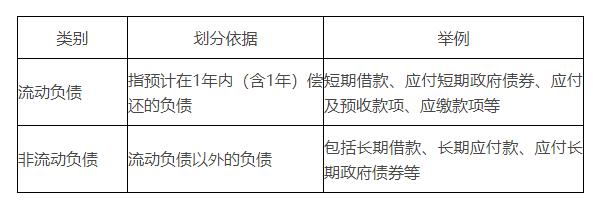

(2)负债的分类

①政府会计主体的负债按照流动性,分为流动负债和非流动负债。

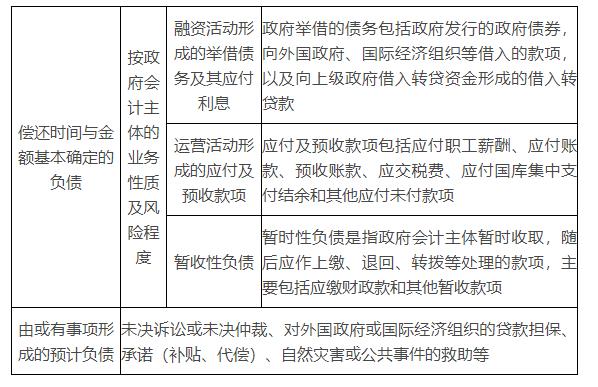

②政府会计主体的负债分为偿还时间与金额基本确定的负债和由或有事项形成的预计负债。

(3)负债的确认条件(定义+条件)

①履行该义务很可能导致含有服务潜力或者经济利益的经济资源流出政府会计主体;

②该义务的金额能够可靠地计量。

(4)负债的计量属性

负债的计量属性主要包括历史成本(一般采用)、现值和公允价值(如使用应确保持续、可靠计量)。

3.净资产(而非所有者权益)

净资产是指政府会计主体资产扣除负债后的净额。其金额取决于资产和负债的计量。

4.收入

(1)收入的定义

收入是指报告期内导致政府会计主体净资产增加的、含有服务潜力或者经济利益的经济资源的流入。

(2)收入的确认条件

收入的确认应当同时满足以下条件:

①与收入相关的含有服务潜力或者经济利益的经济资源很可能流入政府会计主体;

②含有服务潜力或者经济利益的经济资源流入会导致政府会计主体资产增加或者负债减少;

③流入金额能够可靠地计量。

5.费用

(1)费用的定义

费用是指报告期内导致政府会计主体净资产减少的、含有服务潜力或者经济利益的经济资源的流出。

(2)费用的确认条件

费用的确认应当同时满足以下条件:

①与费用相关的含有服务潜力或者经济利益的经济资源很可能流出政府会计主体;

②含有服务潜力或者经济利益的经济资源流出会导致政府会计主体资产减少或者负债增加;

③流出金额能够可靠地计量。

课程推荐

- 初级会计职称特色班

- 初级会计职称精品班

- 初级会计职称实验班

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

| 特色班 | 班次特色 |

290元/一门 580元/两门 |

购买 |

- 初级会计职称机考模拟系统综合版